El falso redespliegue y la debilidad del dólar

8 de setiembre de 2017 - No. 323 - Año 2017

Oscar Ugarteche, Eduardo Bastida Hernández

Un antiguo fantasma persigue al dólar estadounidense. Desde 1960 se habla de que llegará el punto donde el financiamiento externo del déficit comercial de EEUU terminaría. La llegada de Trump a la presidencia ha hecho crecer el riesgo país de EEUU y alejado los capitales de corto plazo, contrario a la idea que el alza de la tasa de interés los atraería de regreso. El efecto ha sido una depreciación del dólar en lo que va del 2017, que visto desde América Latina, se percibe como una apreciación de nuestras monedas.

Para la moneda estadounidense el 2017 no está resultando un buen año, en contraste a los buenos indicadores obtenidos por su economía: un nivel récord en el Dow Jones Industrial de 22,000 puntos en julio; una tasa de desempleo que continua a la baja, colocándose en un 4.3% para el mismo mes; una tasa de crecimiento anual del 2.6% para el segundo trimestre; y una tasa de interés de referencia favorable en comparación con otras economías1. Quizás hay miedo del fin del ciclo de expansión económica, que no por tibia fue menor su expansión.

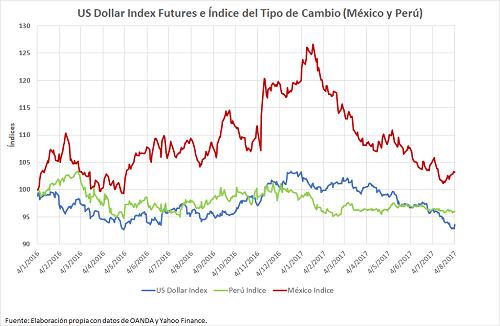

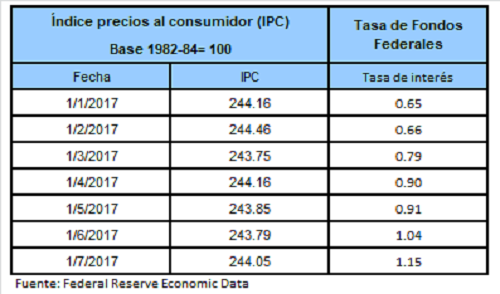

El US Dollar Index, conformado por una serie de monedas lideradas por el Euro, muestra una depreciación del dólar del 9% en lo que va del año2. Otras divisas de países latinoamericanos se han visto beneficiadas por esto, tales como el sol Peruano y el peso Mexicano, como observamos en el gráfico 1, donde las monedas se aprecian obedeciendo la pérdida de valor del US Dollar Index. Lo mismo pasa para las otras en menor grado. Dentro del planteamiento de la debilidad del dólar, es posible que los buenos datos registrados en el 2017 estén aun dentro del año fiscal de la administración de Obama, pero tienen proyecciones malas. Los rumores sobre la sustitución de Janet Yellen en la presidencia del Federal Reserve Board (el banco central de los Estados Unidos) acompañan la discusión sobre qué hacer para reactivar la economía del país. Con la tasa de interés al alza, aunque aún negativa, el panorama es sombrío para una reactivación y posible para una nueva recesión. ¿Bajar la tasa más? Lo que se sabe es que el alza de la tasa de interés ha estancado el nivel de precios (ver tabla) y está induciendo un ciclo de bajada del PIB. De esta forma el mercado está descontando la incertidumbre respecto a la administración del nuevo presidente, castigando al dólar; de allí la contradicción respecto a los avances obtenidos por la economía estadounidense. Las explicaciones sobre la debilidad del dólar presentan planteamientos que van desde una problemática con el crecimiento económico estadounidense, la falta de progreso en la implementación de nuevas políticas por parte de la administración de Trump y la incertidumbre en la habilidad de la FED para incrementar sus tasas de interés ante una tasa de inflación estancada. Una explicación más sencilla es que el alza de la tasa de interés se usa para contener el consumo y, con eso, la inflación. Tal parece que lo han logrado. El problema es, entonces, que no hay cómo recuperar la tasa histórica de interés y con ello el manejo de la política monetaria, sin enterrar la economía real en una deflación y una profunda recesión.

|

No hay comentarios

Envíe su comentario

Login