El yuan y su conversión en moneda de reserva

29 de enero de 2016 - No. 244 - Año 2016

Oscar Ugarteche, Jorge Arturo Luna

Los primeros días del año 2016 vinieron acompañados por serios problemas de bolsa. Entre ellos se señala a China y el mercado de Shanghái. Para un lector que desconoce cuándo y cómo se abrió el mercado de Shanghái y sobre todo las razones de hacerlo, no queda claro si lo que hay es un colapso de la economía del país o una guerra cambiaria donde China ha decidido debilitar al dólar, sobre todo si lee los periódicos anglosajones.

En realidad, China crece a 6.9%, de las tasas más altas del mundo seguida por Bolivia y está intentando entrar a jugar en las grandes ligas comenzando por internacionalizar el Yuan. Con este fin, desde 2009 se establecieron ventanillas alrededor del mundo que operan en yuanes.

El Consejo Atlántico dice: “La internacionalización de divisas importantes tiende a seguir un proceso evolutivo en el cual una moneda se desarrolla de ser simplemente un instrumento para la facturación y el comercio, a un medio de inversión, y tarde o temprano componente de las reservas de los bancos centrales”.

Así, lo que siguió al paso de convertirla en moneda de comercio fue transformarla en un medio de inversión a través de la liberalización del yuan en el mercado offshore. Como moneda de comercio, el yuan pasó de representar el 7% del comercio asiático con China en el 2012 a ser el 37% en el 2015, según SWIFT. Se usa en 37% de los pagos comerciales desde los Estados Unidos y 33% desde Europa. Es la segunda moneda más usada en financiamiento del comercio y la quinta en financiamiento de la inversión al 2015. Sesenta bancos centrales ya tienen renminbis en sus reservas internacionales.

El yuan es una moneda con tipo de cambio controlado, de modo que establecer un mercado libre offshore es abrirle un mercado paralelo. La banda de variación dentro de China es 2% desde el año 2012 y antes fue de 1% desde el 2007. El mercado offshore es un mercado libre y los inversionistas internacionales pueden operar en el mercado futuro sin bandas. Esto abre las posibilidades de operaciones de arbitraje entre ambos mercados, el interno y el offshore. El mercado de yuanes más grande del mundo está en Hong Kong y el mercado más significativo en Londres, sede del Euromercado y de las principales monedas del mundo. La Bolsa de Valores de Londres es la referencia obligada del mercado cambiario mundial ahora que las monedas se cotizan como commodities. Para que una moneda sea clasificada de reserva mundial debe desaparecer toda forma de control cambiario sobre ella y tener una sola cotización operada en el mercado internacional. Pero el yuan tiene un mercado controlado hasta ahora.

Los extranjeros que operan dentro del mercado cambiario chino son quinientas empresas registradas como Qualified Foreign Institutional Investors (QFIIs) pero desde noviembre del 2014 se puede también operar a través de Hong Kong en lo que se llama el Shanghai-Hong Kong Stock Connect, que permite utilizar a los brokers locales para operaciones en el otro mercado pagado en moneda nacional. Esto abre una ventana para que operadores externos ingresen dentro del mercado chino hasta por un monto de 48,660 millones de dólares americanos anuales.

La apertura de la bolsa de Shanghái a la bolsa de Hong Kong y a inversionistas del mundo en noviembre del 2014, tuvo un impacto inmediato en el curso del índice de capitalización. Se produjo la burbuja más rápida observada en una bolsa de valores en el mundo. Entre el 7 de noviembre del 2014 y el 12 de junio del 2015 el índice CSI pasó de 2,502 a 5,335, día en que la bolsa “se pinchó”. Esta burbuja represento más que duplicación del índice (113% de aumento) y su pinchadura ocasiono una celebración por la prensa occidental, y empezó a dársele una gran importancia como si fuera la de Nueva York o Londres, cuyos indicadores, por cierto, tampoco dicen nada hoy en día sobre la marcha macroeconómica de sus países. (Ver gráfico 1)

GRÁFICO 1. Bolsa de Shanghái Índice CSI 300

Fuente: Bloomberg

En la semana del 15 de junio, cuando Yellen, presidenta del FED, Banco Central estadounidense, anunciaría si la tasa de interés subiría o no, el índice CSI300 se desplomó de 5,335 a 4,637 al 19 de junio y a 3,663 el 8 de julio. En menos de un mes el índice CSI300 de Shanghái perdió el 31% de su valor en el pico. Un mes más tarde, el 24 de agosto había bajado otro 8% y en total había perdido el 38% de su valor máximo en junio. Esa variación es claramente especulativa por la velocidad del retiro.

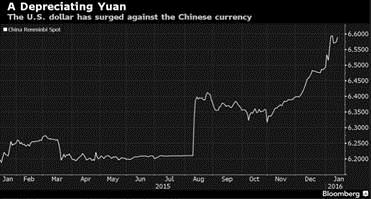

La pregunta es ¿quién apostó a que era una burbuja y que no aguantaría la bolsa ese índice? La respuesta es, quien apostó por la caída fue el mismo que entró apenas abierta la bolsa y fabricó la burbuja en un pequeño mercado inyectando un monto significativo de dinero. Quien lo hizo fue desde el dólar y se aseguró que la caída de la bolsa sería acompañada de retiros de dólares de la economía china (onshore), apostando contra el yuan (offshore). El tipo de cambio del yuan en agosto dio un salto devaluatorio de 6.20 yuanes por dólar a 6.40 yuanes por dólar. El ataque contra la bolsa se vio reflejado simultáneamente en un ataque contra el tipo de cambio. (Ver Grafico 2) El costo para el Banco Popular de China fue de 94,000 millones de dólares según el Financial Times. (September 7 2015, “China’s foreign exchange reserves fall by record $94bn”.)

GRÁFICO 2: La depreciación del Yuan

Existen cuatro fondos de cobertura neoyorkinos que hacen estas operaciones en yuanes. Estos son: ESG, del Carlyle Group (familia Bush), Passport Capital, Omni Partners y Odey Asset Management, dice Bloomberg. Salvo ESG las demás son empresas con fondos menores a 5,000 millones de dólares, muy posiblemente deben existir otros que Bloomberg aún no ha identificado. Lo importante es que una apuesta en firme a que un tipo de cambio se devalúe cuando se abre una bolsa de valores puede sonar extravagante, salvo que seas inversionista en esa bolsa y sepas cuando te vas a retirar. De esta manera, con poco dinero se puede hacer una apuesta decena de veces más grande y si se tiene éxito, el apostador gana mucho dinero (Ver la película la Gran Apuesta). El costo de la apuesta la paga el país cuya moneda y bolsa se ven atacadas, tal cual George Soros lo hizo en el llamado “miércoles negro” cuando puso en problemas al banco de Inglaterra. Ese parece ser el caso chino.

Como parte de la internacionalización del yuan se emitieron en Londres en el año 2013 bonos en yuanes (ver Ugarteche y Noyola, 19/01/14, “La City de Londres, capital global del yuan”). Con el Yuan instalado en el mercado de Londres, la apertura de la bolsa le dio alas al mercado cambiario basado allí. Lo único que faltaba era el compromiso que China liberalizaría su mercado cambiario del todo. Para que eso ocurriera China puso como condición que su moneda ingresara a la cesta de monedas del FMI. Como la quinta moneda del Derecho Especial de Giro, el yuan obtuvo la bendición para ser operado libremente en los mercados cambiarios internacionales, requisito último para ser considerado moneda de reserva. Así, el 30 de noviembre del 2015 el FMI aceptó al yuan en la cesta del DEG sumándose al dólar, el yen, el euro, y la libra esterlina.

Junto con eso, el 18 de diciembre dieron el visto bueno en el Congreso de los Estados Unidos para la reforma del sistema de votación del FMI, lo cual significaría quizá la reforma más importante para el fondo desde su creación. El nuevo DEG asignara al yuan el 11% de su contenido, estableciéndolo en el tercer lugar, solo por debajo del dólar y el euro, la renovada canasta entrará en vigor el 1 de octubre del 2016 (Ver tabla). En cuanto a la reforma al sistema de cuotas del FMI, los grandes perdedores son los países europeos a excepción de España, Japón seguirá manteniendo el segundo lugar, China se coloca como el tercer país con más votos, Brasil sube cuatro posiciones, e India y Rusia consiguieron entrar en la lista de los diez más influyentes. Cabe resaltar que Estados Unidos seguirá conservando el derecho de veto.

DEG 2015 Pesos de las monedas

| 2015 | 2010 | 2005 | |

| US dólar | 41.73% | 41.9% | 44% |

| Euro | 30.93% | 37.4% | 34% |

| Libra | 8.33% | 11.3% | 11% |

| Yen | 8.09% | 9.4% | 11% |

| Yuan | 10.92% | — | — |

Fuente: FMI

Las condiciones que el FMI estableció para que el yuan sea una moneda de reserva son: 1) la apertura de sus mercados interbancarios y de divisas (desapareciendo la división onshore/offshore y la banda de flotación) a las instituciones financieras internacionales, 2) mejora de la estadística sobre reservas de divisas, y 3) una flexibilización del tipo de cambio para que las fuerzas del mercado influyan en él. Estas condiciones aceptadas y firmadas el 30 de noviembre fueron ratificadas cuando el congreso americano aceptó el cambio al sistema de votación en diciembre. Por extraño que parezca el impacto cambiario de esta decisión ha sido la depreciación del yuan, algo que en condiciones normales parecería totalmente ilógico, la “moneda del pueblo” pasó de 6.40 en agosto a casi 6.60 a finales de diciembre. El fortalecimiento del dólar y los repetidos ataques para hundir las monedas emergentes han dado como resultado que en el año 2015, el yuan se depreciara 6.82%, la rupia 8.97%, el rublo 10.78%, el rand sudafricano 43.67% y el real 54.08%.

El anuncio del alza de la tasa de interés por el FED el 17 de diciembre del 2015, tuvo un efecto inmediato en las bolsas americanas, así como en Europa y America Latina, no tanto así en China, Corea, India y otros países de Asia, donde el efecto se presento al final del mismo año. Sin embargo la apuesta estaba encaminada a una gran caída del yuan, ni siquiera la entrada del mismo a los DEG logro revertirla,

Crispin Odey, que controla la Dirección de Odey Asset Management, dijo en septiembre del 2015 que “el yuan debería caerse en al menos el 30 por ciento”. (Bloomberg, “Hedge Fund That Called Subprime Crisis Urges 50% Yuan Drop”) Mark Hart de Corriente Advisors apuesta contra el yuan y dice que debe depreciarse 50%, según la misma nota. El costo para China de la internacionalización del yuan es haber colocado el valor de su moneda en las manos de especuladores que harán cualquier cosa para impedir que el yuan siga avanzando en su nuevo rol de moneda de reserva. Vistos los números, la prensa está haciendo más ruido que las nueces, si bien la pérdida de 5% de sus reservas en el año ha sido un cambio de tendencia, esto ha sido con el fin de defender al yuan y podría decirse que de forma exitosa.

Haría bien que alguien en el Banco Popular de China leyera sobre el modo como Estados Unidos colocó al dólar como de moneda de reserva dominante en 1945 y eliminó la zona esterlina y el papel de la libra. Le obligó a abrir la cuenta de capitales al final de la guerra y cuando las reservas internacionales estaban diezmadas en enero de 1946, tuvo que volver a cerrar la cuenta. Ya para entonces la libra no importaba como moneda de reserva. Está detallado en el libro The Battle for Bretton Woods de Ben Steil. Hay que recordar que más valor se destruye en una devaluación que en un campo de guerra, esto podemos observarlo en los ataques contra el rublo, el real y el rand sudafricano en los últimos dieciocho meses.

iRENMINBI ASCENDING How China’s Currency Impacts Global Markets, Foreign Policy, and Transatlantic Financial Regulation, Atlantic Council, City of London, Thomosn Reuters, Standard and Chartered, 2015.

Oscar Ugarteche es miembro del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México (UNAM) y coordinador del Observatorio Económico de América Latina (Obela).

Jorge Arturo Luna es colaborador de Obela.

Publicado: 29 de enero de 2016 -

No. 244 - Año 2016

No hay comentarios

Envíe su comentario

Login