Como va el 2017

10 de noviembre de 2017 - No. 331 - Año 2017

Oscar Ugarteche, Myrsia Sánchez Goicochea, Eduardo Bastida

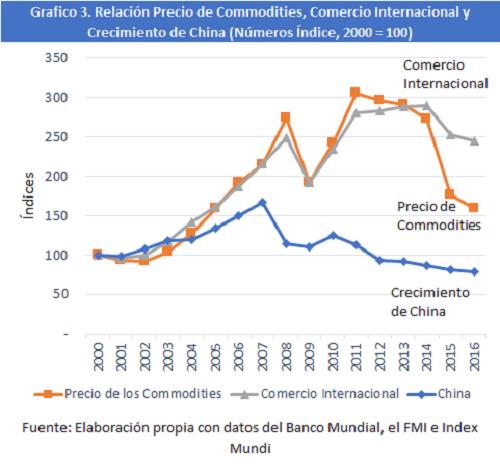

La economía mundial atraviesa un periodo de incertidumbre, con bajos precios de los commodities afectando los ingresos por exportaciones que deberían liderar el crecimiento latinoamericano; conforme se ha dicho teóricamente y se han diseñado las políticas macroeconómicas. El comercio internacional se encuentra estancado y el crecimiento que hay en la región deriva de la inversión o del consumo más no de las exportaciones.

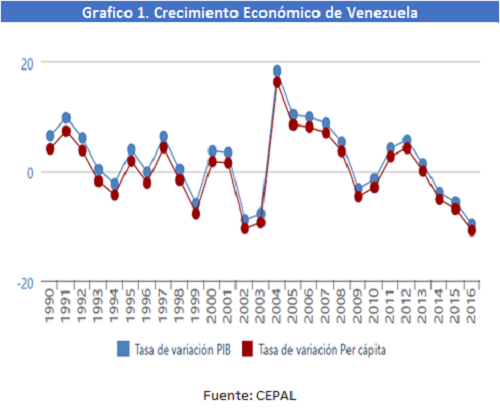

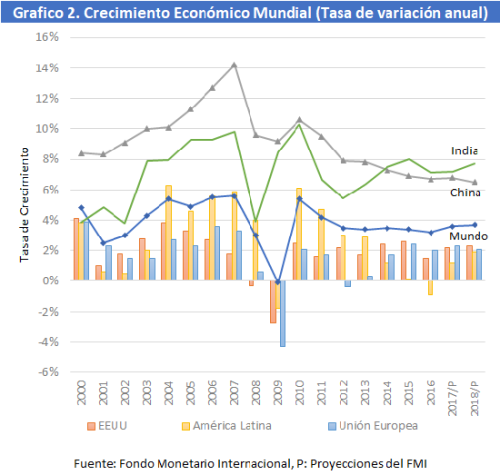

Durante el 2016 la economía mundial creció 3.2%, la tasa más baja desde la crisis financiera internacional. Con optimismo, el Fondo Monetario Internacional (FMI) en su último informe WEO (octubre de 2017) prevé que el producto mundial crecerá 3.6% en 2017, por un aumento de la demanda en China, India, Rusia y Brasil. La proyección de crecimiento para EEUU ha disminuido de 2.3% a 2.2% en 2017, y se espera que China crezca 6.8%, e India 6.7%. América latina va lenta pero estable, 1.2% con la recuperación de dos economías grandes antes debilitadas por luchas políticas, -Brasil y Argentina-, y una tercera que continúa afectada: Venezuela. Esta se viene contrayendo desde 2013 con registros de -9.7% en 2016 y -12% en 2017 como se ve en el gráfico 1.

|

Unión Europea muestra señales de recuperación con 2.3% al cierre del 2017, su mejor año desde la crisis del 2008. En lo que va del año el crecimiento del mundo sigue arrastrado por el crecimiento de China e India, dado que el crecimiento de Europa y EEUU sigue en el rango de 2% (ver gráfico 2) sin generar una demanda sustantiva al mercado mundial. En China no hay más crecimiento por los esfuerzos del gobierno de controlar los riesgos del crecimiento de la deuda y del sector inmobiliario. En la India el freno se dio principalmente por la iniciativa de las autoridades en el control de cambio de divisas. No obstante, los gigantes asiáticos siguen reflejando economías robustas que dan oxígeno al mundo.

Por su parte, EEUU mantiene un ritmo de crecimiento estable pero lejos de alcanzar el 4 % asegurado por Donald Trump, la tasa del 2.2% no es suficiente para arrastrar el crecimiento mundial. El lento avance de la productividad, consumo e inversión se ha reflejado en un débil crecimiento de la economía estadounidense. El nuevo gobierno no le da seguridad ni a los nacionales ni a los inversionistas extranjeros.

|

En Europa aún persisten problemas de endeudamiento personal, inestabilidad bancaria y escasa productividad. Esto se ve rodeado de alteraciones políticas que ponen en juego la estabilidad social, como han sido las elecciones alemanas que introdujeron a la nueva derecha al parlamento, las elecciones austriacas que hicieron lo propio y el moviendo independista catalán.

En ese marco, dentro de América Latina se recuperan las dos economías que estaban contrayéndose mientras las demás siguen creciendo a sus ritmos habituales de alrededor del 3%. Según WES, la confianza de los consumidores e inversionistas aún se mantiene en el terreno pesimista en la mayoría de los países.[1] Tanto el Banco Mundial como el FMI sostienen que la recuperación se dará a medida que Argentina y Brasil salgan de la recesión, se prevé que estas crezcan a un ritmo de 2.5% y 0.7% respectivamente; el pronóstico de expansión para México es de 2.1% para el 2017 derivado de la fuerza de la actividad del primer semestre, pero la incertidumbre en torno al TLCAN, políticas internas y condiciones financieras restrictivas impactaran sobre el consumo e inversión.

Para los países de la región que se caracterizan por ser economías primario-exportadoras y receptoras de flujos de capital, las revisiones son a la baja para el 2017. Si se retiran los datos de Venezuela, Brasil, Argentina y Ecuador, el promedio de crecimiento es cercano a 3%, pero en total hay una tendencia de crecimiento más bajo en la región.

América Latina cayó junto con el resto del mundo en la crisis del 2008, rebotó tras la reducción de la tasa de interés de referencia a 0.25% (-1.75% real) en Estados Unidos y la inyección de liquidez al sistema financiero americano. Todo se tradujo en un auge especulativo de los precios de los commodities que terminó en el 2012, cuando la Reserva Federal anunció que subiría la tasa de interés en algún momento y que limpiaría sus balances.

El efecto fue de alteraciones en los tipos de cambio, alzas de las tasas de interés en America latina y caída de los precios de los commodities por el efecto advertencia. Es decir, estos anuncios tuvieron efectos en las expectativas de los inversionistas lo que provocó una baja en los índices de valores, reducción de las reservas, depreciación de las monedas, una baja de los ingresos exportadores y una baja en el crecimiento económico.[2] El horizonte de precios bajos mientras China y la India crecen a tasas altas sugiere que la relación de los precios es con la tasa de interés de Estados Unidos y no con la demanda real.

|

Notas:

[1] World Economic Survey, CESifo Group Munich.

[2] Ugarteche, O., et all. (2016). Triple arbitraje, expectativas y crecimiento económico. Economía UNAM.

Oscar Ugarteche, Coordinador Proyecto OBELA, investigador titular del Instituto de Investigaciones Económicas UNAM SNI/CONACYT.

Myrsia Sánchez Goicochea, Proyecto OBELA.

Eduardo Bastida, Proyecto OBELA.

Fuente: OBELA

Publicado: 10 de noviembre de 2017 -

No. 331 - Año 2017

No hay comentarios

Envíe su comentario

Login